РЫНОК МАРКЕТИНГОВЫХ ИССЛЕДОВАНИЙ В КАЗАХСТАНЕ: ТЕНДЕНЦИИ И ВОЗМОЖНОСТИ

01.04.2019 ЛЕОНИД ГУРЕВИЧ, президент Центра бизнес информации, социологических и маркетинговых исследований «BISAM-Central Asia» (Казахстан)НАТАЛЬЯ ОСПАНОВА, директор группы исследовательских компаний Alvin Market и ICT-Marketing (Казахстан), президент Казахстанской ассоциации профессиональных исследователей общественного мнения и рынка (КАПИОР)

АЛЕКСАНДР РУЗАНОВ, президент BRIF Research Group (Казахстан)

В статье освещаются процесс становления и развития, ключевые тренды, особенности и перспективы казахстанского рынка маркетинговых исследований. Специальное внимание уделяется возможностям сотрудничества казахстанских и российских исследователей.

Краткая история становления и развития отрасли

Отрасль маркетинговых исследований в Казахстане зародилась около 30 лет назад, на старте, а точнее сказать – в преддверии рыночных реформ. Еще в последние советские годы немногочисленные группы социологов-исследователей стали позиционировать возможности изучения рынка. Одновременно начинавшееся в вузах и первых бизнес школах преподавание маркетинга порождало и попытки к осуществлению коммерческих исследований. Однако в этот период предложение маркетинговых исследовательских услуг оставалось, фактически, без спроса.

С конца 1991 г. процесс первоначального становления казахстанской индустрии маркетинговых исследований стал приобретать более четкие институциональные очертания. В декабре 1991 г. было создано Агентство социальных и маркетинговых исследований BRIF, несколькими месяцами позже – Институт Гиллера, учрежденный тогдашним крупнейшим казахстанским медиамагнатом. Позднее руководители и ключевые сотрудники Института Гиллера создали совместное предприятие с известной турецкой исследовательской компанией Bilesim International, преобразованное в 2001 г. в самостоятельную казахстанскую компанию BISAM Central Asia. Во второй половине 90-х годов маркетинговые исследования стали занимать все более существенную долю в портфеле таких социологических исследовательских компаний, как ЦИОМ, Сандж, «Стратегия».

Как видим, в Казахстане, как и в России, у истоков маркетинговых исследований стояли, преимущественно, социологи и психологи.

Экономисты подключились несколько позднее. К исходу ХХ века в Казахстане сложился институционализированный и относительно конкурентный рынок маркетинговых исследований. Он функционировал, в основном, за счет иностранных заказов. Свидетельством успехов в его развитии стал приход в Казахстан первых иностранных исследовательских компаний – уже упоминавшийся турецкой Bilesim, российской Comcon-2, Gallup Media. Они кооперировались с казахстанскими компаниями.

С 1994 г. Казахстан представлен в ESOMAR.

В первые десятилетия 2000-х годов в Казахстане появились компании, уже не имевшие «социологических корней» и сочетавшие маркетинговые исследования с экономическим консалтингом. Наиболее яркий пример – компании Alvin Market.

Примерно в этот же период казахстанские маркетологи стали профессионально осваивать retail audit. Первая отечественная компания в этой сфере – ISAS, специализирующаяся на аудите розничной торговли и обзорах рынка.

Рост и диверсификация казахстанской экономики, последовательность и эффективность рыночных реформ, активное формирование среднего класса, быстрое развитие современных форм торговли и увеличение платежеспособного спроса на различные товары и услуги привели в Казахстан крупнейшие международные исследовательские компании, сначала GfK и TNS, затем Ipsos и Nielsen. Сегодня эти компании покрывают более 70% объема казахстанского рынка маркетинговых исследований.

В настоящее время казахстанский рынок маркетинговых исследований занимает по объемам третье место в СНГ, уступая лишь России и Украине.

Структура и динамика рынка в последние годы.

Динамика рынка в 2014 – 2017 годах отличалась неравномерностью. Основным фактором, способствовавшим росту рынка в 2017 году, являлось восстановление спроса после девальвации местной валюты. В 2016 году в период девальвации произошло падение локальной валюты на 54%. Это в свою очередь привело к заморозке бюджетов местных компаний на маркетинговые исследования. В 2017 году на фоне незначительного укрепления локальной валюты наблюдалась активизация спроса на маркетинговые исследования, как реализация отложенного спроса. Предварительные прогнозы показывают, что позитивная динамика сохранится и по результатам 2018 года.

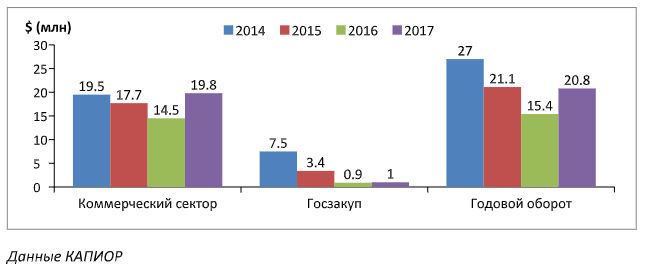

Рисунок 1 Динамика объема рынка маркетинговых исследований в разрезе секторов в Республике Казахстан в 2014-2017 гг, млн.долларов США

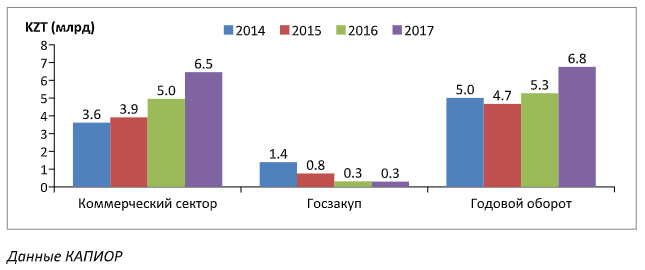

Рисунок 2 Динамика объема рынка маркетинговых исследований в разрезе секторов в Республике Казахстан в 2014-2017 гг, млрд.тенге

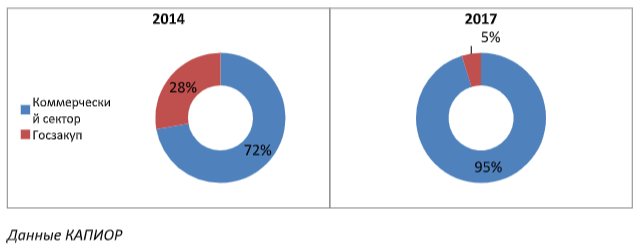

Основную долю рынка составляют заказы коммерческого сектора. Доля государственного заказа сократилась с 28% в 2014 году до 5% по итогам 2017 года.

Рисунок 3 Структура рынка маркетинговых исследований по секторам в Республике Казахстан в 2014 и 2017 гг, %

Структура рынка по видам и направлениям исследований показана в Таблице 1.

|

Вид исследований |

Компании |

Доля рынка в деньгах |

|

Ритейл-аудит |

Nielsen Kazakhstan, ISAS |

33% |

|

Исследования рынков и потребителей |

BRIF, БИСАМ, AlvinMarket, GfKKazakhstan, IpsosKazakhstan, другие |

32% |

|

Измерение медиа-аудиторий |

TNS Central Asia |

21% |

|

Госсектор и социальные исследования |

Сандж, ЦИОМ и др. |

8% |

|

Мониторинг СМИ |

Медиа Систем |

3% |

|

Mystery Shopping |

4 Service, Розница KZ |

2% |

|

Исследования фармацевтики, аптек |

ProximaResearch |

1% |

Характер востребованности маркетинговых и социальных исследований заметно различается в коммерческом, государственном и квазигосударственном секторах. В коммерческом секторе наиболее востребованы регулярные (трекинговые) исследования рыночной обстановки, направленные на оценку положения брендов на рынке, а так же проверки качества обслуживания методом mystery shopping, измерения удовлетворенности потребителей и т.д. Количественные исследования востребованы гораздо больше, чем качественные. Запросы на ad-hoc исследования, особенно в связи с решениями конкретных стратегических задач, поступают заметно реже, чем запросы на применение стандартизированных методик.

В государственном секторе наиболее востребованы:

1. изучение общественно-политической и религиозной ситуации в регионах2. мониторинг межэтнической ситуации и знания языков

3. мониторинг качества оказания государственных услуг

Квазигосударственный сектор чаще всего заказывает репутационный аудит, NPS, mystery

shopping.

Институциональная структура отрасли маркетинговых исследований в Казахстане.

Участников казахстанского рынка маркетинговых исследований можно разделить на две группы в зависимости от того, на каком сегменте клиентов они концентрируются: государственном секторе или коммерческих компаниях.

В коммерческом сегменте пул ключевых игроков остается неизменным на протяжении последних лет, а на их долю приходится около 80% рынка:

1. ACNielsen Kazakhstan

2. TNS Central Asia

3. GfK Казахстан

4. Ipsos

5. BRIF Research Group

6. BISAM Central Asia

7. Sange

8. ISAS

9. ЦИОМ

10. Alvin Market

Состав игроков государственного сектора также является относительно постоянным из года в год. В нем доминируют компании с преобладанием государственного участия, а так же НПО и общественные объединения/фонды.

Особенностью рынка является то, что исследовательские компании, ориентирующиеся на рынок либо на государственный сектор, практически не пересекаются при борьбе за клиентов.

На структурное и содержательное развитие казахстанского рынка маркетинговых исследований влияют следующие специфические факторы:

- Растущий рынок в локальной валюте (за последние 3 года рынок вырос на 50%)

- Рост значимости казахского языка в качестве языка проведения интервью, что накладывает ограничение на проведение полевых работ в Казахстане силами внешних подрядчиков и повышает конкурентоспособность местных исследовательских агентств

- Развитие сбора данных на базе краудсорсинга открывает возможности для привлечения свежих кадров в отрасль

- Малый объем рынка (≈21 млн. долларов США) при большом количестве активных участников рынка (более 40 компаний)

- Отсутствие исходных баз, таких как численность и состав населения, базы данных физических и юридических лиц и т.д. накладывают методологические ограничения на проведение исследований с использованием случайных выборок.

- Недостаточное развитие IT-инфраструктуры, слабый мобильный интернет в регионах, недостаточная компьютерная грамотность населения, что накладывает ограничение на использование CAPI и CAWI методик

- Низкая плотность населения увеличивает стоимость контакта с узкими целевыми аудиториями. Из-за высокой стоимости контакта с сельским населением происходит сосредоточение исследований в коммерческом секторе на городском населении, как более платежеспособном сегменте потребителей; сельское население, как правило, выпадает из поля зрения исследователей.

- Высокая концентрация конкуренции (71% рынка приходится на 4-ку крупнейших международных брендов: GfK, Nielsen, TNS, IPSOS)

- Высокая зависимость рынка от внешнего спроса на исследования. Основой спрос на исследования в Казахстане генерируется со стороны иностранных компаний - непосредственных владельцев брендов или посредников, таких, как рекламные, консалтинговые или международные исследовательские агентства. Внутренний спрос слабо генерируется местным бизнесом и имеет высокую зависимость от экономической стабильности страны. Это привело к увеличению случаев демпинга.

- Падающая маржинальность отрасли из-за перевода всех закупок на тендерную основу, где решающим фактором является не квалификация агентства, а цена

- Усиление влияния внешних конкурентов, проводящих поля на территории Казахстана с помощью удаленных сервисов (CAWI, CATI)

Ведущие казахстанские исследовательские компании объединены в Казахстанскую ассоциацию профессиональных исследователей общественного мнения и рынка (КАПИОР). Ассоциация создана в 2002 году и на сегодняшний день объединяет 9 компаний, которые удерживают около двух третей рынка маркетинговых исследований.

Основная миссия ассоциации: развитие и продвижение профессиональных исследовательских и консультационных услуг в Казахстане и странах Средней Азии для повышения качества принимаемых решений в социальной, экономической и бизнес сферах.

Основные направления деятельности ассоциации:- формирование стандартов качества в сфере исследований и контроль их соблюдения.

- экспертиза и аудит проектов- обмен опытом с международными и зарубежными профессиональными ассоциациями

- совместная реализация социально значимых проектов, а именно проведение инициативных исследований по актуальным тематикам

- развитие образования в сфере маркетинговых и социологический исследований.

Ассоциация стала инициатором проведения конкурса студенческих исследовательских работ в области маркетинговых и социологических исследований «Жас Зерде». Основная цель данного конкурса - стимулирование научно-исследовательской деятельности студентов в области маркетинговых и социологических изысканий. За несколько лет его существования конкурс превратился в масштабное мероприятие, привлекающее более 100 студентов и магистрантов из 20 000 ВУЗов Казахстана, стран СНГ и дальнего зарубежья.

Инновационное развитие и проблемы модернизации маркетинговых исследований в Казахстане

Несмотря на успешное развитие, казахстанский рынок маркетинговых исследований остается относительно небольшим. Это – неблагоприятный фактор для внедрения инноваций в исследовательскую индустрию. Как правило, инновации требуют дополнительных ресурсов – человеческих и финансовых – от компаний. И, как правило, инновации – как изобретение и внедрение новых методов, технологий проведения исследований, сбора и анализа данных, доведения до клиентов – зарождаются в странах, где исследовательская индустрия более емкая по деньгам, клиентам, кадрам, более разнообразная по направлениям и экспертизам, где больше компаний, которые обслуживают исследователей – предлагают для них новые инструменты (платформы, панели), оборудование и пр.

Инновационное поведение казахстанских исследователей очень прагматично. Как правило, какие-то новинки начинают использоваться, когда спрос на них становится почти неизбежен.

Можно выделить 2 основных пути прихода инноваций, каких-то новых технологий и инструментов в Казахстан:

1) Казахстанские компании начинают внедрять технологии, которые появились на других рынках, и на них есть или прогнозируется спрос. В большинстве случаев, рынком bench-mark для Казахстана выступает Россия, сейчас активизировалась Украина

2) Международные сетевые компании, работающие в Казахстане, приносят с собой свои технологии и брендированные модели и решения (branded solutions). Если какая-то новинка появилась на рынке исследований и показала свою практическую значимость и выгодность, то в Казахстане она появляется обычно с временным лагом в 2-3 года после появления в России, на Украине, или в 4-5 лет – после появления на западных рынках.

В качестве примера местной инновационной деятельности можно привести компанию ISAS, которая организовала скан-панель домохозяйств. Участники этой панели снабжаются специальным гаджетом, который считывает штрихкоды купленной продукции, и собранная на сервере информация обрабатывается и поставляется клиентам. Сама по себе такая панель и сканеры уже работают в других странах. Особенность в том, что эта технология внедрена не международной, а локальной казахстанской компанией.

Из последних инновационных технологических трендов исследований в Казахстане можно отметить:

- перевод полевых опросов с бумажных анкет на электронные планшеты

- рост числа исследований через он-лайн панели

- рост количества качественных исследований через он-лайн (фокус-группы, форумы и пр)

Использование в исследованиях так называемых Big Dataи других технологий и алгоритмов, связанных с массовым пассивным электронным сбором данных пока не стало практическим направлением в Казахстане. Эти тренды больше дискутируются как более или менее удаленное будущее.

Боты (роботы) в качестве интервьюеров или модераторов тоже пока серьезно нерассматриваются.

Исследования для нейромаркетинга, насколько мы знаем, тоже пока не получили большого распространения. Хотя мы знаем, что ряд компаний заявляли и провели на практике тестовые исследования с EyeTrackers. Две основные причины этого: 1) метод довольно дорогой, 2) задачи, для которых используется айтрекер, возникают редко в казахстанских компаниях.

Можно еще рассматривать инновационность, как гибкость и изобретательность исследовательских компаний в решении нестандартных клиентских задач. Обычно, исследователи в таких случаях прибегают к необычным комбинациям традиционных методик, либо дорабатывают, перерабатывают известные подходы. Бывают случаи, когда местные команды привлекают в проекты специалистов, экспертов из других стран, где данные задачи решаются регулярно. По нашим оценкам, в Казахстане примерно 8-10 таких исследовательских команд, которые могут быть инновационными и гибкими в решении клиентских задач.

Инновационному развитию индустрии сильно способствуют индустриальные конференции, выставки, конкурсы лучших проектов, публичное обсуждение новых методик, интересных результатов. К сожалению, в Казахстане таких ивентов нет, и в силу традиции, и в силу узости рынка (попытки предпринимались неоднократно, но не стали регулярной практикой). Казахстанские исследователи обычно черпают и ищут новые идеи на подобных мероприятиях в России, Украине, на конференциях, проводимых ЕSОМАR, и другими международными исследовательскими сообществами.

Казахстан-Россия: эволюция сотрудничества исследовательских сообществ

В становлении и развитии казахстанской отрасли маркетинговых исследований выдающуюся роль сыграли российские исследовательские компании. В истории профессионального исследовательского сообщества Казахстана они выполнили две функции. Во-первых, они стали мостом, соединившим казахстанских маркетологов с западными исследовательскими организациями и международным бизнесом. Значительная, если не большая часть заказов с Запада, шла в последнее десятилетие ХХ века и первые нулевые годы ХХI столетия через посредничество российских компаний. Во-вторых, российские специалисты по маркетингу были на первых порах становления казахстанской отрасли маркетинговых исследований «главными тренерами» казахстанских маркетологов.

В целом, взаимоотношения российского и казахстанского исследовательского сообщества продолжили в постсоветские годы советскую модель «России – старшего брата».

Со временем, однако, положение изменилось, и это было обусловлено тремя факторами.

1. Рост масштабов деятельности и профессионализма казахстанских исследовательских компаний значительно повысили доверие к ним со стороны 10 зарубежных заказчиков. Необходимость в российском посредничестве заметно сократилась.

2. В темпах и эффективности рыночных реформ Казахстан по ряду важных позиций опередил Россию. В Казахстане сложились гораздо лучшие, чем в России, условия для бизнеса и инвестиций. Это не могло не способствовать развитию и авторитету казахстанской отрасли изучения рынка.

3. Радикально изменилась институциональная структура российской исследовательской индустрии. Она все больше монополизируется транснациональными исследовательскими компаниями. Эта же тенденция, как показано выше, наблюдается и в Казахстане. Сегодня значительная часть партнерства казахстанских и российских исследователей падает на выполнение проектов крупнейших международных компаний.

Наконец, появились примеры, когда казахстанские исследовательские организации координируют проекты с участием различных стран СНГ, в том числе России. Не так давно координация доверялась только российским компаниям.

Таким образом, сегодня в российско-казахстанском сотрудничестве исследователей уже нет старших и младших братьев. Однако, тренинговый потенциал россиян, их опыт и знания, их налаженные связи в международном исследовательском сообществе продолжают играть неоценимую роль для Казахстана. В этом контексте казахстанские исследователи получают большую пользу от участия в деятельности Гильдии маркетологов.

Рост активности российского бизнеса в Казахстане и возможности казахстанских исследовательских компаний

Да не покажется это странным, но лишь довольно небольшая часть российских заказов на маркетинговые исследования в Казахстане связана с инвестициями российского бизнеса или с российско-казахстанскими экономическими связями. При этом российские предприниматели выходят на казахстанские исследовательские компании, чаще всего, непосредственно, минуя российские исследовательские организации.

Нынешние масштабы маркетинговых исследований явно не соответствуют масштабам российской деловой активности в казахстанской экономике и на казахстанском рынке. Это означает, что многие российские проекты, планируемые и осуществляемые в Казахстане, лишены должной маркетинговой проработки.

Рискнем утверждать, хотя и без точных расчетов, что казахстанские компании, которые в последние годы значительно активизировались на российском рынке, уделяют большее, чем россияне, внимание информационно-исследовательскому сопровождению проектов. Подтверждение тому – все более частое включение казахстанскими заказчиками российских регионов в ареал запрашиваемых исследований.

Как мы постарались показать выше, российский бизнес может воспользоваться в Казахстане достаточно широкой, разнообразной и современной базой для маркетинговых исследований. В то же время, помимо таких традиционных направлений исследовательского сопровождения инвестиционных и коммерческих проектов, как изучение макроэкономической, конкурентной и потребительской среды, российскому бизнесу следует, на наш взгляд, обратить внимание и на некоторые особые обстоятельства, важные для деятельности российских компаний в Казахстане.

1. Изменение имиджа России в Казахстане. Как показывают последние исследования, массовое сознание казахстанцев продолжает воспринимать Россию как самого лучшего друга и как самого главного партнера. Однако в последние годы заметно изменилось отношение к России в кругах казахстанской элиты, включая бизнес элиту. Российская конфронтация с Западом все больше воспринимается как фактор, опасный для казахстанской экономики и требующий пересмотра роли России в экономических и политических стратегиях РК. В прессе и социальных меди появился расхожий стереотип – казахстанская лодка, прибуксовавшаяся к российскому «Титанику». Если же вернуться к массовому сознанию казахстанцев, то на фоне позитивного политического восприятия России есть тенденция к ухудшению восприятия российских корпоративных и товарных брендов. Все эти аспекты надо иметь в виду в приложении к конкретным проектам.

2. По нашим наблюдениям, российские компании, идущие в Казахстан, далеко не всегда учитывают региональные различия в социальной и потребительской ментальности казахстанского населения, а также сложившееся в Казахстане социальные и ментальные типы, влияние местных субкультур на бизнес среду и потребительское поведение. Учет социокультурной и социально-поведенческой неоднородности Казахстана – важное условие успеха любого иностранного бизнеса в нашей стране.

Казахстанское исследовательское сообщество способно не только реализовать современные стандартные методики, но и предложить оригинальные решения для более глубокого изучения рынка.